活性炭价格咨询热线13071011921

活性炭价格咨询热线13071011921

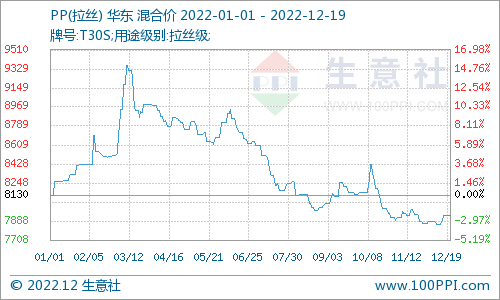

据生意社监测,2022年度PP(拉丝)行情在年头8130元/吨开端拉涨,至3月份抵达年内高点后开端高位震动回落,截止

据生意社监测,2022年度PP(拉丝)行情在年头8130元/吨开端拉涨,至3月份抵达年内高点后开端高位震动回落,截止12月19日PP价格为7941.67元/吨,全年跌落2.32%,全体走势先扬后抑。

第一阶段:快速拉涨。据生意社监测,PP拉丝料1月1日价格在8130元/吨,到3月9日呈现年度高点9360元/吨,区间涨幅15.13%。期间年头节前备货筑底需求,节后下流复工和发运尽管稍有拖延,但刚需支撑实现状况坚硬,加之本钱面煤炭止跌与丙烯走强,聚丙烯基本面利多叠加。此外,三月欧洲形势不确定性还较强,商场对未来能源供给中止预期进一步强化,石油化学工业工业链继续强势上行,多方利好拉动聚丙烯价格快速上涨。

第二阶段:高位震动走跌。据生意社监测,PP拉丝料价格由3月10日的9360元/吨跌至8月22日的7983.33元/吨,区间跌落14.71%。国际商场对原情方面的分 歧致价格剧烈动摇,美联储加息等微观通胀影响下,石化工业链利多传导不畅,石油与丙烯遭到牵连而跌落,PP工业链上游利空加重,本钱支撑削弱。PP下流企业采买跟进减缓,买家对高价货源抵触情绪较重。终端企业消费量方面逐步进入冷季水准,下流开工率下降,PP库存高位,石化厂与贸易商出货让利走单,以去库操作为主,形成此阶段PP价格高位震动走跌。

第三阶段:震动调整。据生意社监测,到12月19日PP(拉丝)价格在7941.67元/吨,较8月23日的7983.33元/吨跌落0.52%。此阶段首要支点为“金九银十”传统需求旺季,季节性消化放量以及备货操作提振九月至十月初的行情。但随着备货潮的完毕,逐步回吐价格涨幅。回忆本年度旺季需求,其体现不及历年,后续未能改进PP走弱的格式。加之塑编、BOPP等主力下流企业产品行情欠安,至年末PP现货价格已跌破8000元/吨大关。

我国聚丙烯职业近年来继续处于扩产扩能大周期,2018年至今,国内年均产能增长率10.27%。在国内总产能敏捷添加的布景下,供给端压力逐步加码,价格水平难涨易跌。

据生意社了解,2022年度新增产能投产时刻点散布相对均匀,上半年浙江石化三线万吨的油制PP设备分别在1月份和3月份投产。大庆海鼎的10吨/年设备2月份完工,选用外采丙烯制PP工艺。除此以外还有镇海炼化二期、潍坊舒畅康、天津渤化均有30万吨/年的设备投产。下半年除宁波大榭(30万吨/年)和中景石化二期(60万吨/年)在9月份投产外,其他设备估计在11、12月份连续投产。截止10月份,新增投产280万吨,国内PP总产能达3487万吨。若中化弘润等六家新项目产能准时实现,本年度PP新增产能总计将到达540万吨/年。久远来看供给宽松预期不改,供方压力增量明显。

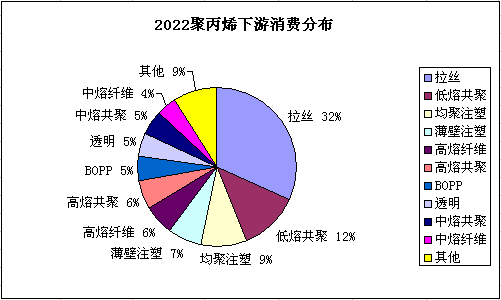

聚丙烯下流多会集在塑编方面,2022年塑编占聚丙烯全体消费的32.5%,首要应用范畴为塑编、网绳、渔网等。而塑编职业技能门槛偏低,企业赢利较为菲薄,导致职业开展遭到限制。尽管拉丝下流消费本年有0.94%的增量,但面临聚丙烯产能的快速扩张,其跟进状况相对滞后。

此外,包含塑编范畴在内的聚丙烯下流各职业,本年度不同程度的遭到输入性通胀的影响,企业本钱压力大、低赢利现象凸显,限制企业订单状况。因为2022年日用品以及燃油轿车全体消费指数的下降,导致聚丙烯消费量下降。相较于上一年的消费量,低熔共聚降0.51%,均聚注塑降0.28%,高熔共聚降0.36%、中熔共聚降0.01%。国内商场对聚丙烯下流工业需求的发掘需要时日。

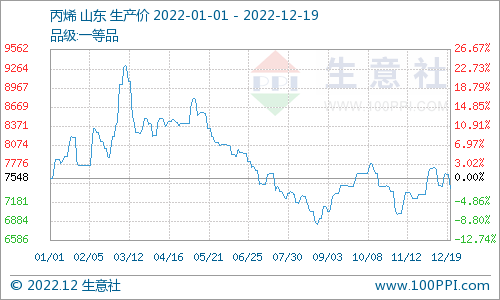

据生意社监测,到12月19日国内丙烯现货均价在7392.60元/吨,较年头的7548元/吨跌落2.07%,全年先涨后跌,跌落会集在第三季度。丙烯供给继续增长,需求跟进相对偏弱,叠加原材料价格居高不下,致工业链盈余才能继续下降。年内丙烯商场之间的竞赛剧烈,职业亏本加重,全年对PP价格支撑逐步削弱。

后市猜测:生意社聚丙烯分析师以为,当时微观通胀经济环境不改,石化企业受其冲击而赢利状况缩水。2022年度PP职业扩张明显,若年末各新增生产线准时投产,则终端企业需求一时难以跟进。到时产销阶段性错配状况将深入化,供给端压力不免呈现一波顶峰。本钱端全体对PP支撑力度走软,商场行情回归供需博弈的基本面辅导。综上影响要素,当时PP工业链多空纠结,从业者心态不强,下流活动趋于保存,商场动能一般。估计PP价格或将窄幅震动运转为主。